사건의 지평선

분기배당과 월배당 수익 차이 (월 10만 원 적립식 투자 시 10년 후 성과 비교) 본문

연이율 복리 적용 주기 10년 후 최종 금액 (적립식 투자)

| 10% | 분기복리 (n=4) | 20,388,348원 |

| 10% | 월복리 (n=12) | 20,484,498원 |

✅ **월복리(n=12)**가 **분기복리(n=4)**보다 약 96,150원 더 많음!

✅ 일시 투자보다 적립식 투자가 최종 금액이 훨씬 큼!

✅ 복리 주기가 짧을수록(월복리) 장기적으로 더 유리함!

📌 결론:

👉 월 10만 원씩 10년 투자하면 약 2천만 원 이상 쌓임!

👉 월복리가 분기복리보다 조금 더 유리하지만, 큰 차이는 없음.

👉 적립식 투자는 장기적으로 복리 효과를 극대화할 수 있음!

연이율을 다르게 비교해서 이해에 도움을 주기 위해

연이율을 10%로 통일해서 분기배당과 월배당을 받는 경우로 다시 계산

연이율 10%**로 분기 복리(n=4)와 월복리(n=12)를 비교 😊

1. 기본 정보

- 원금 (P) = 1,000,000원

- 연이율 (r) = 10% = 0.10

- 기간 (t) = 1년

공식

복리 계산 공식

- A: 최종 금액

- P: 원금

- r: 연이율 (10% = 0.10)

- n: 복리 적용 횟수 (분기복리 = 4, 월복리 = 12)

- t: 투자 기간 (1년)

2. 분기 복리 (n = 4) 계산

✅ 1년 후 최종 금액: 1,103,812원

✅ 수익: 103,812원

✅ 연복리수익률: 약 10.38%

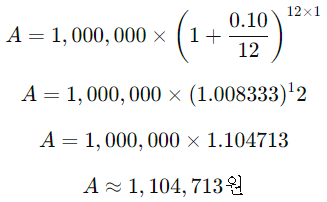

3. 월복리 (n = 12) 계산

✅ 1년 후 최종 금액: 1,104,713원

✅ 수익: 104,713원

✅ 연복리수익률: 약 10.47%

4. 비교 정리

연이율 복리 적용 주기 1년 후 최종 금액 연복리수익률

| 10% | 분기복리 (n=4) | 1,103,812원 | 10.38% |

| 10% | 월복리 (n=12) | 1,104,713원 | 10.47% |

5. 결론

✅ **월복리(n=12)**가 **분기복리(n=4)**보다 수익이 약간 더 많다!

✅ 복리 적용 횟수가 많을수록 실제 연복리수익률이 높아진다.

✅ 하지만 차이는 크지 않음! (1년 기준으로 0.09% 차이)

✅ 복리 주기가 짧을수록 더 유리하다! (일복리 > 월복리 > 분기복리 > 연복리)

💡 결론:

👉 월복리가 더 유리하지만, 큰 차이는 없음!

👉 장기 투자 시에는 작은 차이가 누적되어 더 큰 영향을 줌.

'포트폴리오 : 관리와 연구' 카테고리의 다른 글

| 배당주 받는 삶의 미래 그려보기, 건보료나 금융과세와의 관련성 (0) | 2025.02.28 |

|---|---|

| 미국 채권 vs 주식 그래프 비교 (0) | 2025.02.26 |

| 보유 ETF 공부 NAV, 물타기 (0) | 2025.02.26 |

| 부자 방정식 (0) | 2025.02.24 |

| 국민연금 임의납부 중단/ 국민연금 가입자 자격변동 확인통지서 (0) | 2025.02.24 |